Assurance vie, fonctionnement, fiscalité : comment ça marche ?

- 1 -Qu’est-ce que le contrat d’assurance-vie, quels sont ses avantages et comment ça marche concrètement ?

- 2 -Assurance vie : un fonctionnement souple pour épargner à son rythme

- 3 -Comment récupérer l'argent d'une assurance vie ?

- 4 -Assurance vie : fiscalité et plafonds

- 5 -Assurance vie et droits de succession : transmettre une partie de son patrimoine en toute sérénité

- 6 -Investir et faire fructifier son épargne en fonction de son profil de risque

L’assurance vie est bien connue des français, mais êtes-vous sûr de tout savoir sur le fonctionnement de cette solution de placement, sur sa fiscalité, son rachat ou encore ses plafonds ? Si ce n'est déjà fait, il est temps de vous intéresser à des placements financiers plus performants, comme l'assurance vie. Que vous souhaitiez épargner pour la retraite ou pour tout autre projet, le contrat d’assurance vie est un outil incontournable : pour vous constituer un capital, pour réaliser un projet, pour préparer votre retraite ou préparer la transmission d’un capital en cas de décès à des personnes choisies. On dit que l’assurance vie est le placement préféré des Français, mais pourquoi ? En quoi consiste-t-il vraiment et comment ça marche ?

Qu’est-ce que le contrat d’assurance-vie, quels sont ses avantages et comment ça marche concrètement ?

L’assurance vie est un placement financier au fonctionnement souple et qui bénéficie d’une fiscalité avantageuse. Elle permet de vous constituer une épargne en réalisant des versements au rythme que vous voulez et pour le montant que vous souhaitez. Vous pouvez en disposer quand vous le souhaitez (sous conditions) car l’épargne n’est pas bloquée.

L’assurance vie est également appréciée pour faire fructifier votre épargne tout en tenant compte de votre profil d’investisseur.

Vous pouvez également, grâce à la rédaction de la clause bénéficiaire, choisir de transmettre à votre décès une partie de votre patrimoine investie sur le contrat à qui vous le souhaitez (le bénéficiaire peut donc être une personne qui n’est pas votre héritière) et dans des conditions fiscales avantageuses.

Assurance vie : un fonctionnement souple pour épargner à son rythme

Versements et assurance vie, comment ça marche ? Le principe du contrat d’assurance vie est de laisser une grande liberté à l'épargnant. Il a ainsi le choix entre :

- un versement unique ou prime unique ;

- des versements libres ponctuels ou réguliers ;

- des versements programmés mensuels, trimestriels, semestriels ou annuels.

Le fonctionnement du contrat d’assurance vie à versement unique est simple : versement d'une somme à l'ouverture du contrat. C'est la solution, si vous avez perçu une somme d’argent après un héritage, par exemple.

Le fonctionnement du contrat d’assurance vie à versement libre est plus souple. Vous devrez, en effet, verser une somme à l'ouverture puis déciderez du montant et du moment des versements complémentaires.

Le contrat à versements programmés est le plus « adapté » pour préparer votre retraite, car il permet d'épargner régulièrement sans y penser. Petit plus, en cas de coup dur, vous avez la possibilité de suspendre les versements à tout moment.

Vous pouvez aussi décider de mettre en place des versements programmés d’un petit montant et de réaliser des versements libres lorsque vous en avez l’occasion (don manuel d’une somme d’argent, donation, héritage, etc.) pour compléter le montant de votre épargne.

Comment récupérer l'argent d'une assurance vie ?

Parmi les avantages du contrat d’assurance vie figure la possibilité de récupérer son épargne à tout moment et sous différentes formes :

- rachats partiels,

- rachat total,

- rente viagère.

Les intérêts (ou plus-values) générés par votre capital sont soumis à l’impôt en cas de rachat.

Les rachats partiels sur le contrat d’assurance vie se font quand vous le souhaitez, jusqu'à épuisement de l’épargne que vous vous êtes constitué et sur tous les fonds de votre contrat (sauf cas particuliers). Si ces rachats partiels servent à compléter votre retraite, certains contrats d'assurance vie vous offrent la possibilité de les planifier.

Si vous procédez au rachat de votre contrat. L’épargne constituée est versée en une seule fois. Le contrat prend fin.

Si vous demandez à dénouer votre contrat d’assurance vie en rente viagère plutôt qu’en capital, votre assureur calculera le montant de la rente qui vous sera versée chaque mois ou trimestre jusqu’à votre décès. Ce montant sera déterminé en fonction de votre âge au moment de la demande de transformation et de la somme totale épargnée sur votre contrat d’assurance vie.

Cela peut notamment vous permettre de concrétiser de nouveaux projets à la retraite. Il faudra donc prendre en compte vos besoins et votre mode de vie : si vous avez des grands projets à réaliser, la sortie en capital sera peut-être la solution. Si vous préférez percevoir régulièrement une somme d’argent pour avoir davantage le contrôle sur vos dépenses, il faudra plutôt choisir la rente viagère.

Assurance vie : fiscalité et plafonds

L’assurance vie a pour principal avantage de n’être soumise à aucun plafond de versement. Il existe néanmoins des plafonds en matière de fiscalité lors de retraits ou d’une transmission.

Comment fonctionne la fiscalité de l'assurance vie en cas de rachat ?

Le capital investi sur votre contrat d’assurance vie et ses plus-values ne sont pas soumis à l'impôt sur le revenu si vous n’effectuez pas de rachat, mais ils sont soumis aux prélèvements sociaux si vous avez investi de l’argent sur le fonds euros. En cas de rachat (partiel ou total), seuls les intérêts sont fiscalisés (sauf exceptions). La fiscalité de ce contrat est donc très avantageuse.

Depuis l’instauration du prélèvement forfaitaire obligatoire (aussi appelé « la Flat Tax »), il faut distinguer les versements effectués avant et après le 27 septembre 2017 :

Pour les versements effectués avant le 27 septembre 2017

En cas de rachat, vous aurez le choix pour l'imposition des plus-values :

- soit en déclarant ces plus-values lors de votre déclaration d’impôt sur le revenu ;

- soit en optant pour le prélèvement forfaitaire libératoire (PFL) dont le taux varie en fonction de la durée de détention du contrat.

Pour les versements effectués à compter du 27 septembre 2017

La loi de finances pour 2018 a modifié la fiscalité de l'assurance vie avec l’instauration d'un prélèvement forfaitaire unique (PFU) qui s'applique aux rachats effectués depuis le 1er janvier 2018. Le taux du prélèvement forfaitaire est fixé à 12,8% avant 8 ans et 7,5% après 8 ans ou si vos encours sont supérieurs à 150 000 euros à 12,8%. Vous pouvez aussi opter pour l’impôt sur le revenu dans certaines conditions.

La taxation de l'assurance-vie en cas de rachats se fait donc de la façon suivante :

Assurance vie et droits de succession : transmettre une partie de son patrimoine en toute sérénité

Avez-vous pensé à la transmission de votre patrimoine ? L’assurance vie est un des outils vous permettant de le faire. En effet, à votre décès, le capital décès, bénéficiant d’une fiscalité avantageuse sera versé, au(x) bénéficiaire(s) désigné(s). En l’absence de clause bénéficiaire, le capital décès tombera dans votre succession avec une taxation plus lourde.

Vous avez la possibilité de choisir le ou les bénéficiaires du contrat et ainsi de privilégier un de vos enfants, un proche ou même une association. Pour cela vous devrez porter une attention particulière à la rédaction de votre clause bénéficiaire qui sera l’élément déterminant pour une transmission de votre capital décès. En effet, plus la désignation du ou des bénéficiaires sera précise, plus vite l’assureur sera en mesure de régler le capital décès entre ses mains.

Pour vous faciliter la vie, votre assureur vous proposera une ou plusieurs clauses types, qui correspondent à la plupart des situations familiales, la plus courante étant : « à mon conjoint, à défaut à mes enfants, nés ou à naître, vivants ou représentés, par parts égales, à défaut mes héritiers ». Bien sûr, vous n’êtes pas tenu de choisir la clause type si vous souhaitez faire bénéficier d’autres personnes (des amis, vos parents, vos frères et sœurs, vos petits-enfants mais aussi une association) ou si vous souhaitez prévoir des quotes-parts différentes lors de la répartition. Dans ce cas, vous choisirez une clause rédigée librement en vous entourant toutefois de certaines précautions. Vous pourrez demander à être aidé par votre Conseiller afin de rédiger le plus précisément possible votre clause bénéficiaire.

Enfin, en cas d’évolution de votre situation personnelle, pensez à faire évoluer votre clause bénéficiaire si celle-ci n’était plus adaptée.

| Durée du contrat | Plus-values attachés aux versements effectués jusqu’au 27/09/2017 | Plus-values attachés aux versements effectués à compter du 27/09/2017 | |

| Encours * < 150 000 € |

Encours * > à 150 000 € |

||

| < 4 ans |

IR* + PS* 17,2 % ou sur option PF libératoire de 35 % + PS 17,2 % = 52,2 % |

PFO* de 30 % (, dont 12,8% pour le prélèvement forfaitaire et 17,2% pour les prélèvements sociaux). ou sur option globale IR* + PS* 17,2 % |

|

| 4 et 8 ans | IR* + PS* 17,2 % ou sur option PF libératoire de 15 % + 17,2 % = 32,2 % |

||

| > 8 ans | IR* + PS* 17,2 % ou sur option PF libératoire de 7,5 % + 17,2 % = 24,7 % (après abattement) |

PF non libératoire de 7,5 % + PS 17,2 % (soit un total de 24,7%) ou sur option globale IR* + PS* 17,2 % (après abattement) |

PFO* de 30 %(dont 12,8% pour le prélèvement forfaitaire et 17,2% pour les prélèvements sociaux). ou sur option globale IR* + PS* 17,2 % (après abattement) |

* IR : Impôt sur le revenu / PS : prélèvements sociaux / PFO : prélèvement forfaitaire obligatoire / Encours : le montant de l’encours correspond aux primes versées par l’assuré qui n’ont pas déjà fait l’objet d’un remboursement en capital.

Quel est l'abattement annuel sur les plus-values ?

À partir de la huitième année, quelle que soit la date de versement, les plus-values attachées au rachat bénéficient d’un abattement annuel global, tous contrats confondus, de :

- 4 600 € si le contribuable est célibataire/veuf/divorcé ou,

- 9 200 € s’il est marié ou pacsé et soumis à imposition commune avec son conjoint.

Quelle est la fiscalité de l’assurance vie sur les rentes ?

Au moment de votre retraite par exemple, vous avez la possibilité d’opter pour une sortie en rente viagère (si votre contrat le permet). Le versement de la rente viagère s’effectue alors tout au long de votre vie. Seule la fraction de rente correspondant aux intérêts est fiscalisée en fonction de votre âge au moment où vous commencez à la percevoir. Plus vous êtes âgé, plus l’avantage fiscal est important.

Ainsi, l’imposition porte sur :

- 30% de la rente si vous êtes âgé de plus de 69 ans ;

- 50% si vous êtes âgé de 50 à 59 ans ;

- 70% si vous êtes âgé de moins de 50 ans.

Comment fonctionne la fiscalité de l’assurance vie en cas de décès ?

Le capital de votre assurance vie est totalement exonéré d’impôt si le bénéficiaire que vous avez choisi est votre conjoint ou votre partenaire de Pacs ainsi que vos frères ou sœurs (sous conditions).

Pour tous les autres bénéficiaires désignés, chacun bénéficie d’un abattement de 152 500 € pour tous les versements effectués avant 70 ans. Au-delà de cet abattement, un taux forfaitaire de 20% est appliqué sur la fraction de capital comprise entre 152 501 € et 852 500 € et un taux de 31,25% pour la fraction de capital supérieure à 852 500 €.

Pour les versements effectués après vos 70 ans et concernant les contrats souscrits après le 20 novembre 1991, l’abattement ne s’élève plus qu’à 30 500 € (quel que soit le nombre de contrats ou de bénéficiaires pour un même assuré). Au-delà, la fraction de prime qui excède 30.500 € est soumise aux droits de succession selon votre degré de parenté avec le bénéficiaire.

Vous l’aurez compris, la fiscalité applicable au capital transmis en cas de décès varie selon :

- votre âge au moment de la date de souscription du contrat d’assurance vie et des versements effectués ;

- du montant du capital que vous transmettez au jour du décès ;

- du degré de parenté qui vous lie au bénéficiaire.

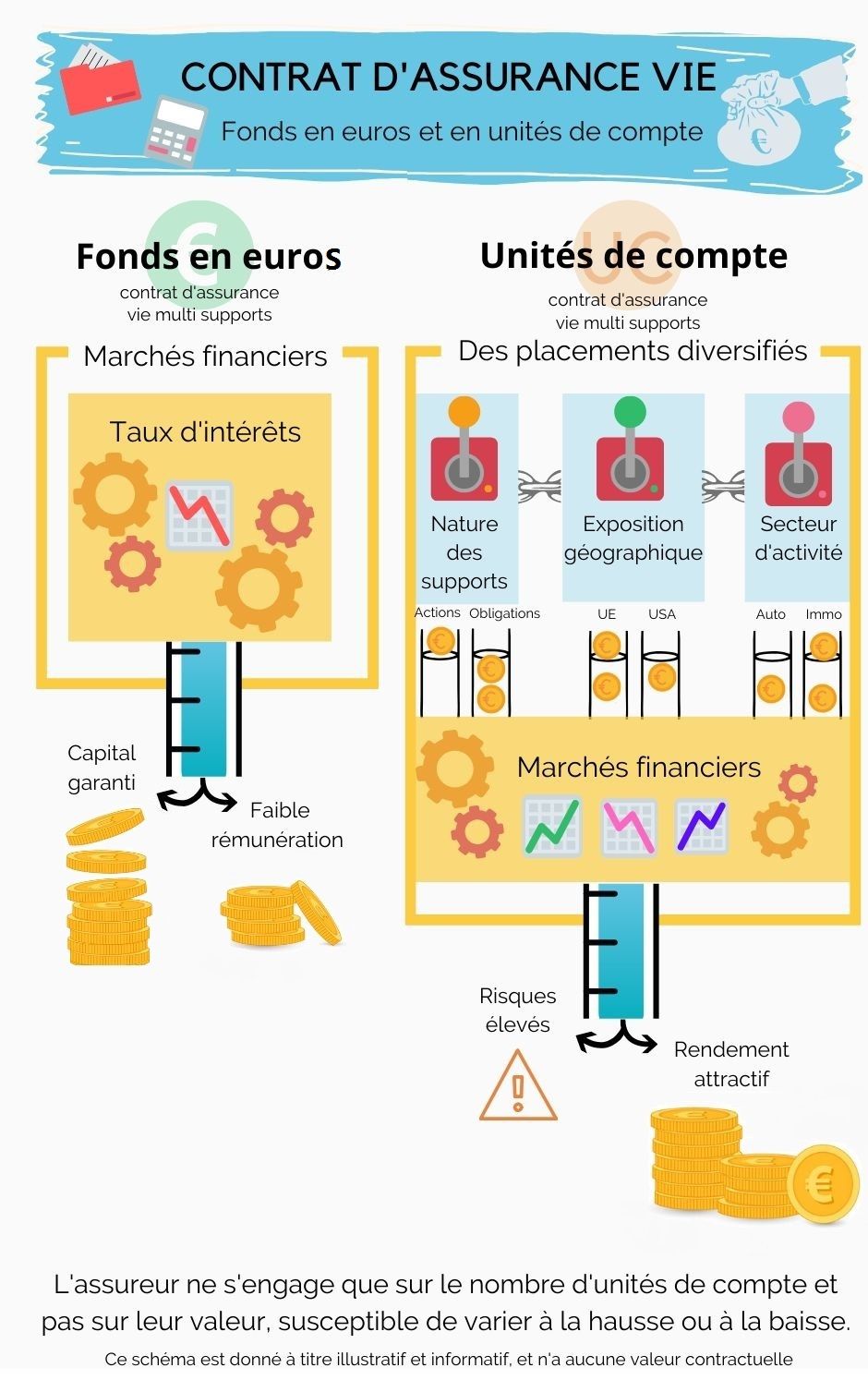

Investir et faire fructifier son épargne en fonction de son profil de risque

Vous aurez le choix entre notamment, placer votre épargne dans un contrat d’assurance vie mono-support ou un contrat multi-supports :

- Le contrat mono-support est un contrat d'assurance investi sur un fonds en euros avec un rendement très faible. Ce type de contrat est de moins en moins fréquent.

- Le contrat multi-supports est composé de plusieurs supports : un fonds en euros offrant une garantie du capital, mais un taux de rémunération faible et des supports en unités de compte, vous permettant d’accéder aux marchés financiers. Le capital investi sur les supports en unités de compte n’est pas garanti, mais en contrepartie, vous pouvez espérer un potentiel de performance plus important.

Lors de la souscription du contrat, un bilan de patrimoine sera effectué par votre Conseiller en gestion de patrimoine afin notamment de déterminer votre profil d'investisseur : prudent, équilibré, dynamique. Votre Conseiller pourra ainsi vous proposer un contrat d'assurance vie et les supports d’investissement les plus adaptés à vos besoins et attentes.